Экономика: производство фланцев, шпилек и гаек для фланцевых соединений

Графический анализ выгодности и убыточности производства деталей трубопроводов

Основной финансово-экономической задачей руководства предприятия-изготовителя фланцевой продукции является повышение доходности при сохранении высокого качества выпускаемой продукции. В статье рассматриваются логика финансового анализа завода-изготовителя деталей трубопроводов, проводятся расчёты экономических показателей.

Дата публикации: 19 января 2011

Содержание статьи

Система показателей и методика расчёта финансовых результатов деятельности предприятия

Анализ использования чистой прибыли изготовителя стальных фланцев

Пути развития производства фланцев и ответственных узлов, крепежных изделий просматриваются в ускоренном переходе к ресурсосберегающим и безотходным технологиям, внедрении производств новых видов металлопродукции и других конструкционных материалов, в широком использовании упрочняющих технологий. Основной финансово-экономической задачей руководства предприятия-изготовителя фланцевой продукции является повышение доходности при сохранении высокого качества выпускаемой продукции.

Логика финансового анализа и его взаимосвязь с принятием и реализацией управленческих решений

| Долгосрочные финансовые решения | Баланс | Анализ отдачи на инвестированный капитал и оценка риска | |

| Внеоборотные активы | Собственный капитал | ||

| Долгосрочные обязательства | |||

| Краткосрочные финансовые решения | Оборотные активы | ||

| Краткосрочные обязательства | |||

| ⇓ | ⇓ | ||

| Управление активами | Управление пассивами | ||

↑ В начало

Система показателей и методика расчета финансовых результатов деятельности предприятия, производящего фланцевые заготовки

Прибыль – часть чистого дохода, созданного в процессе производства и реализации фланцев, крепежа, которую получает предприятие-производитель фланцевых деталей и крепежных изделий.

Чем больше предприятие производит рентабельной продукции – в нашем случае это фланцы и соединительные детали трубопроводов, крепеж, – тем больше прибыль, следовательно, основным показателем анализа является:

- оценка динамики изменения прибыли после продажи крепежных изделий и фланцев;

- определение факторов позитивного или негативного повлиявших на прибыль от продажи фланцев;

- выявление резервов, способных увеличить прибыль предприятия от реализации фланцев и крепежа.

Источником информации для анализа являются данные формы № 2, по средствам которой определяется система показателей прибыли:

- Валовая прибыль:

ВП = Вр-с/б. - Прибыль от продаж:

Ппр = ВП-КР-УР. - Прибыль до налогообложения:

Пдо.налог.=Ппр±ОпД(Р) ± ВреалД(Р),

где ОпД(Р) – операционные доходы (расходы), ВреалД(Р) – внереализационные доходы (расходы). - Прибыль от обычной деятельности:

Поб.деят= Пдо.налог.- Налог на прибыль - Чистая прибыль:

ЧП = Поб.деят ± ЧрД(Р) - Нераспределенная прибыль:

НП = ЧП- ее распределение (дивиденды, резервный фонд, другие фонды)

Горизонтальный и вертикальный анализ системы показателей прибыли

В ходе анализа данной системы осуществляется:

Горизонтальный анализ

ΔВП = ВП1 – ВП0,

Δ%ВП = ВП1 / ВП0 × 100%,

благодаря чему определяем динамику изменения системы показателей прибыли от продаж стальных нержавеющих фланцев и крепежных изделий для фланцевых соединений.

Вертикальный анализ

Уд.в. = ВП / Вр × 100%,

где Уд.в. – удельный вес.

Определяется структура показателей прибыли и ее изменения.

Факторный анализ валовой прибыли от продаж стальных фланцев

В системе показателей прибыли наибольший удельный вес занимает валовая прибыль и прибыль от продаж, отражающие финансовый результат основной текущей деятельности предприятия.

Факторный анализ осуществляется разными способами.

СПОСОБ 1

Расчет влияния факторов на изменение прибыли от продаж фланцев.

Прибыль от продаж фланцев

Ппр = ОбА × Вр/ОбА × Ппр/Вр,

Ппр = ОбА × Коб × Рпр.и.

Методом абсолютных разниц.

1 фактор. Влияние ОбА на ΔПпр

Δ%Ппр(ОбА) = (ОбА1 – ОбА0) × Коб0 × Рпр.и0,

где Рпр.и – рентабельность фланцевой продукции (фланцы воротниковые)

Если оба фактора ОбА и Коб наращиваются, значит всё нормально, их можно рассматривать только вместе, движение только ОбА – не есть хорошо.

Динамика изменения данного фактора на прибыль от продажи деталей трубопроводов рассматривается в тесной взаимосвязи с величиной второго фактора (Коб).

2 фактор. Влияние Коб на ΔПпр

Δ%Ппр(Коб) = ОбА1(Коб1 – Коб0) × Рпр.и0

Рост Коб свидетельствует об интенсивности использования оборотных активов, что ведет к получению дополнительной прибыли.

Это возможно в двух случаях:

- при снижении оборотных активов и высвобождении ранее замороженных капиталов;

- при условии, что темпы роста выручки от реализации отражают темпы роста оборотных активов.

3 фактор. Влияние Рпр.и на ΔПпр

Δ%Ппр(Рпр.и) = ОбА1× Коб1× (Рпр.и1 – Рпр.и0)

Данный фактор оказывает прямо пропорциональное воздействие на прибыль от продаж фланцев, то есть чем выше уровень рентабельности продукции в объёме реализации деталей трубопроводов, по сравнению с прошлым периодом, тем больше прибыли получит предприятие-производитель фланцев.

Недостаток этого способа – отсутствие исследования влияния целевого фактора на прибыль, а также механизма поведения затрат, снижающих или увеличивающих размер прибыли от продажи деталей трубопроводов.

СПОСОБ 2

Индекс ценовой, связанный с изменением уровня инфляции:

iц = (100 + %инфляции)/100

Сравнимая выручка от реализации СВр = Вр1/ iц

Ппр=Вр – с/б – КР – УР

1 фактор. Влияние Вр на ΔПпр

Δ%Ппр(Вр)=[ (Вр1-Вр0) – ( Вр1-СВр) ] × Рпр.и0 / 100

Фактор показывает, как изменение объёмов реализации фланцевых изделий и крепежа при запланированной рентабельности выпускаемой предприятием соединительных деталей трубопроводов повлияет на прибыль, при этом опережение объемов реализации фланцевой продукции по сравнению с планом принесут предприятию ожидаемую прибыль или наоборот (снижение объемов выпуска фланцев приведет к снижению прибыли).

2 фактор. Влияние Ц на ΔПпр

Ц – цена фланцев

Δ%Ппр(Ц)=( Вр1 – СВр )× Рпр.и0 / 100

Он показывает, что если объёмы реализации фланцев, исходя из выбранной ценовой политики, перекрывают инфляционный рост цен, то предприятие изготовитель фланцев получит прибыль.

3 фактор. Влияние с/б на ΔПпр

Δ%Ппр(с/б) = Вр1 × (Ус/б1- Ус/б0) /100,

уровень себестоимости Ус/б0(1) = с/б0(1) / Вр0(1) × 100.

Данный фактор оказывает обратно пропорциональное влияние на величину прибыли. Повышение доли затрат приводит к снижению прибыли.

4 фактор. Влияние КР на ΔПпр

Δ%Ппр(КР)=Вр1 × (УКР1 – УКР0) /100

уровень себестоимости: УКР0(1) = КР0(1)/ Вр0(1) × 100

Расчет данного фактора важен, так как затраты на механизмы продвижения фланцев на рынок должны окупаться опережающим ростом объёмов реализации деталей фланцевых и следовательно получение дополнительной прибыли.

5 фактор. Влияние УР на ΔПпр

Δ%Ппр(УР)=Вр1 × (УУР1- УУР0) /100

уровень себестоимости УУР0(1) = УР0(1)/ Вр0(1) × 100

Управленческие расходы и их рост будет обоснован в случае расширения бизнеса или значительного наращивания производства:

- фланцевые изделия, производство происходит по двум основным стандартам, – это фланцы воротниковые ГОСТ 12821-80 и фланцы плоские ГОСТ 12820-80.

- в связи использованием импортного трубопроводного оборудования повысился спрос на детали, изготовленные по стандартам, – фланцы DIN, фланцы ASME, фланцы ANSI.

По окончании анализа, при составлении баланса отклонений, три последних фактора берутся в подсчет с обратным знаком.

↑ В начало

Анализ использования чистой прибыли изготовителя стальных фланцев

Полученная предприятием чистая прибыль распределяется по усмотрению предприятия на:

- дивиденды,

- резервный фонд,

- расширение производства (номенклатуры фланцев),

- материальное поощрение.

Целью анализа является оценка характера распределения прибыли и его влияния на эффективность деятельности фланцевого завода.

Источник информации для анализа – Форма №3.

Руководство предприятия должно стремиться к достижению оптимальности в удовлетворении интересов:

- государства (налоги);

- самого предприятия, бизнеса (фонд накопления);

- работников (фонд потребления);

- собственников (дивиденды).

1. Фонд материального поощрения (ФМП) – если всю прибыль отдать в ФМП, это приведёт к проеданию прибыли ⇒ сворачивание производства фланцев ⇒ ухудшение конкурентной способности фланцев нашего производства ⇒ снижение прибыли. Поощрять необходимо эффективно и продуманно.

2. Фонд накопления (ФН) – если всю прибыль отдать в ФН ⇒ нет интересов у собственников ⇒ изъятие капитала ⇒ отсутствие роста…

В ходе анализа, для изучения динамики распределения прибыли рассматриваются следующие относительные показатели:

- Изменение уровня самофинансирования предприятия. Оценивается показателем: сумма капитальных вложений на единицу производственной мощности.

- Показатели уровня материального стимулирования. Оценивается коэффициентом: средняя сумма оплаты труда на одного работника.

Причём вышеперечисленные показатели (1, 2) соизмеряются с показателями эффективности производства фланцев:

- суммой прибыли на одного работника;

- сумма прибыли на 1 рубль производственных фондов.

При этом должно соблюдаться опережение показателей эффективности, что отражает правильность выбранной предприятием-производителем фланцев политики распределения прибыли.

↑ В начало

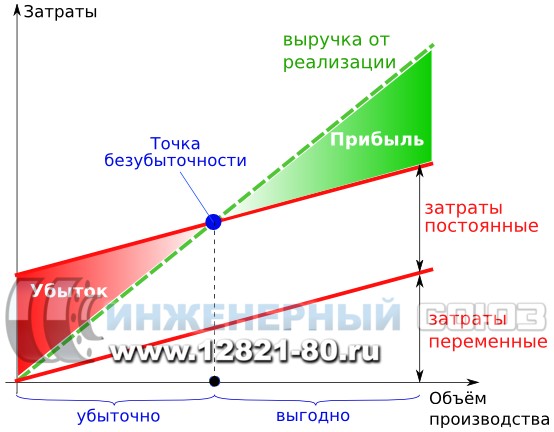

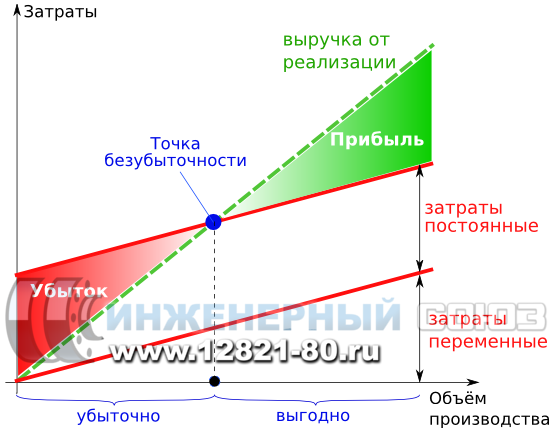

Анализ безубыточности и оценка запасов финансовой прочности производителя фланцев и крепежных изделий для фланцевых соединений

Практика анализа финансовых результатов проводится в целях прогнозирования безубыточности деятельности промышленного предприятия-изготовителя фланцев.

Основной методикой анализа безубыточности является деление затрат на две группы:

1 группа. Затраты постоянные

Затраты постоянные, т.е. неизменные при любом изменении производства фланцев.

- управленческие расходы;

- коммерческие расходы;

- амортизация;

Их анализ осуществляется в абсолютной форме.

2 группа. Затраты переменные

Переменные затраты, находящиеся в прямой пропорциональной зависимости от объема выпуска фланцев и крепежа:

- сырье: металлопрокат и металлический лом (шихтовые материалы);

- материалы: флюсы, сварочные материалы, легирующие элементы и т.д.;

- заработная плата.

(всё что связано с себестоимостью продукции – фланцев, крепежа и других деталей трубопроводов).

При этом безубыточность – это такой объём выпуска крепежа и фланцев, имеющий и постоянные, и переменные затраты, при которых нет ни прибыли, ни убытков.

Источников информации для анализа являются данные формы №2.

Методика анализа

Рис. 1. Графический анализ выгодности и убыточности

производства деталей трубопроводов

1. Графический анализ

Графический анализ представлен на рис. 1.

2. аналитический анализ

Маржинальный доход (МД) – это доход, покрывающий переменные затраты.

МД = Затраты постоянные + Прибыль

МД = Вр - Затраты переменные (Форма №2 –валовая прибыль)

Точка безубыточности

Тбез.у. = Затраты постоянные / (Цена – Затраты переменные) – маржинальность единицы продукции

Планируемый выпуск продукции: фланцы, заглушки фланцевые, стальные прокладки и линзы, переходы литые, тройники, крепеж (болты, гайки, шпильки, шайбы)

ВПплан = Затраты постоянные + Прибыль плановая / (Цена – Затраты переменные)

Запас финансовой прочности, это всё, что выше точки безубыточности.

ЗФП = (Вр1 – Тбез)/Вр1 × 100

Таким образом, анализ безубыточности позволяет в оперативном режиме корректировать управленческие решения в части:

- производственной программы;

- ценовой политики, (себестоимость фланцев и крепежа, стоимость фланца воротникового);

- сбытовой политики, (продажа приварных фланцев, цены, прайс - листы на фланцы и крепежные изделия);

оставаясь при этом в зоне прибыли с запланированным уровнем запаса финансовой прочности

↑ В начало

Система показателей рентабельности, их виды, взаимосвязь, методика расчетов и анализа

Рентабельность – эффективность деятельности предприятия производителя воротниковых фланцев, отражающая размер прибыли, полученной им с 1 рубля ресурсов или капиталов, измеренная в процентах.

Целью анализа является определение динамики показателей рентабельности производства фланцев и устранение негативных факторов, влияющих на их снижение.

Источник информации для анализа – формы №1 и №2

Методика анализа строится на следующей системе показателей рентабельности: (см. модель Дюпона)

Ра = ЧП/А × 100% (характеризует эффективность использования капитала)

Рск=ЧП/СК × 100%,

Рзк=ЧП/ЗК × 100%.

Рентабельность продаж

Рпр=ЧП/Вр × 100% (характеризует

конкурентоспособность производителя фланцев)

Рентабельность производственной деятельности предприятия-производителя соединительных деталей трубопроводов

Рпр.д=ВП / с/б × 100%

Рентабельность продукции (детали трубопроводов)

Рпр.и = Ппр /Вр × 100%,

где Ппр – прибыль от продажи

Рпр.и = ∑Рпр.и.,i × Удв,i,

где Рпр.и.,i – рентабельность i-й продукции (фланцев), Удв,i – удельный вес i-й продукции (стальных фланцев) в объеме реализации деталей трубопроводов.

Факторный анализ основных показателей рентабельности предприятия, производящего фланцы

Цель факторного анализа – выявление положительного и отрицательного влияния факторов на изменение показателей рентабельности производителей деталей трубопроводов.

Основные показатели рентабельности, отраженные в модели Дюпона – Ра, Рск, Рзк, – основываются на процессе преобразования кратных моделей в мультипликативные.

Ра = ЧП/А × 100%,

Рск = ЧП/СК × 100%,

Рзк = ЧП/ЗК × 100%

Ра = Коб × Рпр – двухфакторная модель

Расчёт влияния факторов на рентабельность активов

Используя способ абсолютных разниц осуществим расчёт влияния факторов на рентабельность активов.

1 фактор. Влияние Коб на ΔРа

ΔРа(Коб) = (Коб1 – Коб0) × Рпр0,

где Коб отражает скорость оборота имущества ⇒ рост коэффициента приводит к высвобождению собственного капитала и дополнительному получению прибыли, а значит к росту рентабельности.

2 фактор. Влияние Рпр на ΔРа

ΔРа(Рпр) =Коб1 × (Рпр1 – Рпр0)

Увеличение рентабельности продаж по ассортименту выпускаемых фланцев ведет к росту прибыли с рубля реализации

⇒ рост рентабельности (имущество было использовано эффективно)

Рск = ЧП/СК × 100%, перейдем от кратной модели к мультипликативной.

Рск = Кск × Коб × Рпр – это из модели Дюпона

1 фактор. Влияние Кск на ΔРск

ΔРск(Кск) =(Кск1 – Кск0) × Коб0 × Рпр0

Данные коэффициент отражает размер собственного капитала, участвующего в формировании имущества ⇒ рост данного коэффициента

⇒ сокращение затрат на обслуживание капитала ⇒ увеличение прибыли ⇒ рост рентабельности при условиях эффективного его использования последующих двух факторов.

2 фактор. Влияние Коб на ΔРск

ΔРск(Коб) = Кск1 × (Коб1-Коб0) × Рпр0

3 фактор. Влияние Рпр на ΔРск

ΔРск(Рпр) = Кск1 × Коб1 × (Рпр1-Рпр0)

Рзк=ЧП/ЗК × 100%

Рзк=Кзк × Коб × Рпр – из модели Дюпона (расчет как Рск)

Факторный анализ рентабельности продаж фланцев и стальных переходов Рпр

Рпр = Ппр/Вр × 100% ⇒ (Вр – с/б – Кр – УР)/ВР

способом цепной подстановки.

1 фактор. Влияние Вр на ΔРпр

У1Рпр =(Вр1 – с/б0 – КР0 – УР0)/Вр1 × 100

ΔРпр(Вр) = У1Рпр- Рпр0

Фактор показывает, как объемы реализации деталей трубопроводов изменили рентабельность продаж нержавеющих фланцев. Рост объема реализации ведет к росту рентабельности продаж фланцев, если он растет быстрее чем рост затрат.

2 фактор. Влияние с/б на ΔРпр

У1Рпр =(Вр1 – с/б1 – КР0 – УР0)/Вр1 × 100

ΔРпр(с/б) = У2Рпр – У1Рпр

себестоимость производства (фланцев), фланцевых заготовок и заглушек обратно пропорциональна рентабельности продукции

3 фактор. Влияние КР на ΔРпр

У3Рпр =(Вр1 – с/б1 – КР1 – УР0)/Вр1 × 100

ΔРпр(КР) = У3Рпр- У2Рпр

4 фактор. Влияние УР на ΔРпр

У3Рпр =(Вр1 – с/б1 – КР1 – УР1)/Вр1 × 100

ΔРпр(УР) = Рпр1- У3Рпр

↑ В начало

Рейтинговая оценка деятельности предприятия-производителя фланцевых соединений и ответственных узлов трубопроводов

Рейтинг – место нахождения предприятия, определяемое по соответствующей методике с использованием коэффициентов, показывающих его положение среди конкурентов

Для составления рейтинга используется методика многомерного сравнительного анализа. Состоит из 3-х этапов:

1. Формируется таблица исходных данных экономической деятельности производителя фланцев

Таблица 1

| Номер предприятия | Запас финансовой прочности, % | Коэффициент ликвидности | Коэффициент оборачиваемости | Рпр | Рск | Коэффициент финансовой независимости | Доля собственного оборотного капитала в оборотных активах |

| 1 | 30 | 1,8 | 3,2 | 25 | 22 | 0,75 | 16 |

| 2 | 25 | 2 | 2,5 | 30 | 26 | 0,62 | 26 |

| 3 | 55 | 1,5 | 2,8 | 35 | 25 | 0,55 | 25 |

2. Строится матрица стандартизированных коэффициентов

xij=aij/max aij, где aij берётся из таблицы 1.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 0,545 | 0,900 | 1,000 | 0,714 | 0,846 | 1,000 | 0,615 |

| 2 | 0,455 | 1,000 | 0,781 | 0,857 | 1,000 | 0,827 | 1,000 |

| 3 | 1,000 | 0,750 | 0,875 | 1,000 | 0,962 | 0,733 | 0,962 |

3. Все элементы матрицы таблицы 2 возводятся в квадрат, затем складываются полученные результаты построчно и из полученной суммы извлекают корень:

и получают рейтинговые оценки Pi завода-производителя соединительных деталей трубопроводов:

P1 = 2,171;

P2 = 1,288;

P3 = 2,390.

Чем выше рейтинговая оценка предприятия производителя фланцев, тем лучше.

↑ В начало

Заключение

Экономический анализ доходности, исследования и многолетний опыт внедрения металлосберегающих технологий, а так же опыт создания ресурсосберегающего оборудования и техники в производственных условиях позволяют эффективно производить конкурентноспособную продукцию, при неизменно высоком качестве.

Список литературы

- Баканов М.И., Шеремет А.Д. Теория экономического анализа.. – М. : Финансы и статистика, 1997

- Бернстайн Л.А. Анализ финансовой отчетности : Пер. с англ... – М. : Финансы и статистика, 1996.

- Ефимова О.В. Финансовый анализ. – М. : Бухгалтерский учет, 2002.

- Ковалев В.В. Финансовый анализ: методы и процедуры.. – М. : Финансы и статистика, 2001.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятий.. – М. : ЮНИТИ-ДАНА, 1999.

- Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия : Пер. с франц... – М. : ЮНИТИ, 1997.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия : В 2 ч... – М.: Экоперспектива, 1999.

- Четыркин Е.М. Методы финансовых и коммерческих расчетов.. – М.: Дело, 1995.

- Шеремет АД., Негашев Е.В. Методика финансового анализа.. – М. : ИНФРА -М, 1999.

- Шеремет АД., Сайфулин Р.С. Финансы предприятий.. – М. : ИНФ-РА-М, 1998.

- Экономический анализ : Учебник для вузов / Под ред. Л.Т. Гиляровской.. – М. : ЮНИТИ-ДАНА, 2001.

Получив доступ к данной странице, Вы автоматически принимаете Пользовательское соглашение.